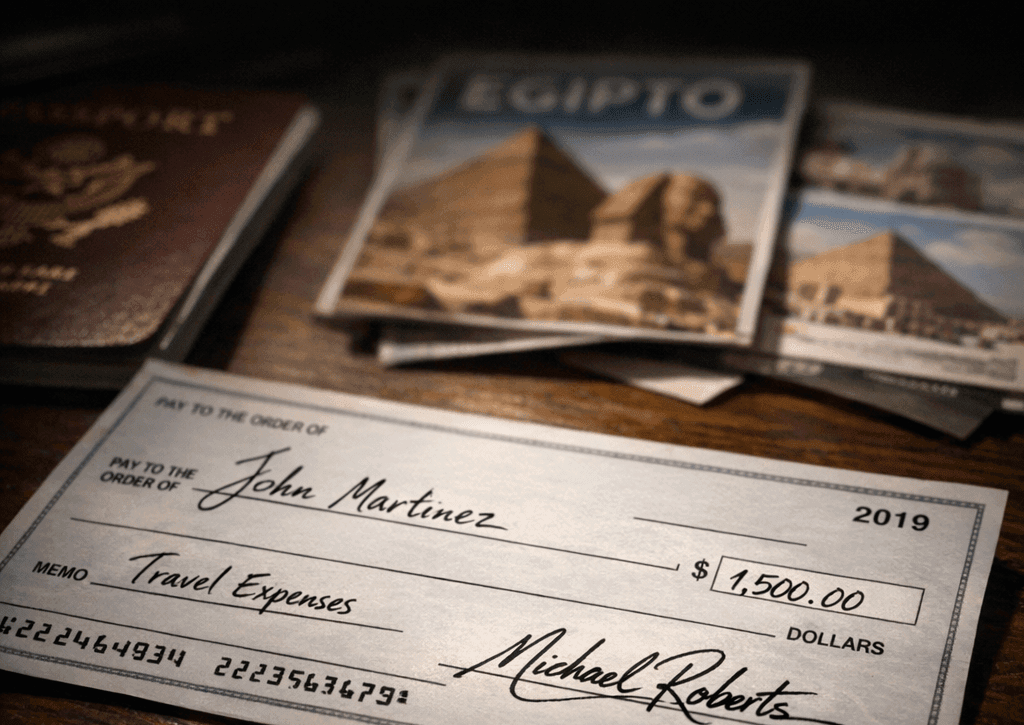

El TSJ del País Vasco ratifica la cárcel para una pareja reincidente por una estafa agravada en la venta de viajes

La Sala de lo Civil y Penal confirma la condena a un matrimonio que engañó a un cliente con un falso viaje a Egipto y le cobró tasas adicionales para gestionar un reembolso que nunca se produjo, descartando que se trate de un simple incumplimiento comercial. El Tribunal Superior de Justicia del País Vasco (TSJPV) […]